先週木曜日は、都内の某病院(大きな玉ねぎが下に見える病院)で日帰り人間ドックを受けてきました。翌金曜日には、そのオプションで大腸内視鏡検査も受けました(少し辛かったです^^;)。

ちょうど1年前の検査でポリープが見つかり、1年後の再検査を勧められていたので今回も受けた次第です。結果は異常なし。今のところ他の検査にも問題はなく、ほっと一安心。これからの一年、心穏やかに過ごして(お酒も楽しみながら)いけそうです。

さて、最近、ご縁があって医療(病院)関係の方からお仕事のお話をいただきました。それもあって、医療と消費税の関係について考える時間が増えています。

このブログをご覧いただいている方には、税理士以外の方もいらっしゃると思います(そもそもこのブログを見てくださっている方はごく僅かですが…(汗))。医療と消費税を巡る課題については追々触れていきますが、その前に消費税の「課税」、「免税」、「非課税」そして「不課税」の違いについて少し解説してみます。

なお、税法の規定に忠実に解説しようとすると、これまた言葉が分かり難くくなりますから、若干誤解を受けるかもしれませんが、なるべく平易な言葉を使うこととします。

消費税の「課税」「免税」「非課税」「不課税」の違いとは?

税務の世界では、様々な似た言葉が使い分けられていて混同しがちです。消費税における「課税」、「免税」、「非課税」及び「不課税」という用語も同様。特に、「免税」と「非課税」と「不課税」、どれも消費税が課されないという点において違いはなさそうですが、実は大きな差があります。

「課税」とは

「課税」とは、文字通り消費税が課されることです。

商品・製品などモノの販売や貸付け、飲食など様々なサービスの提供など、BtoB取引(事業者間取引)であっても、BtoⅭ取引(対消費者取引)であっても同様です。様々な場面でもらうレシートを通じて消費税を目にしない日はないですよね(レシートに表示されている「消費税」の真意については、また別の機会にお話しします。)。

それから「消費税」の肝となる仕組みについて、少し触れておきます。

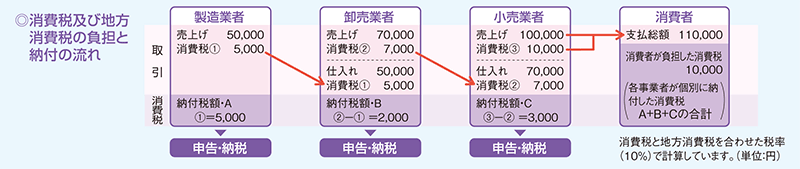

消費税は製造、卸売り、小売りなど取引の都度、課されます(これを「多段階課税」と言います。)が、そのままでは税の累積が発生します。そのため「仕入税額控除」という仕組み、つまり、売上に対して消費税が課されますが、仕入にかかった消費税額を差し引ける仕組みが採られています(これを「前段階税額控除」と言います。)。

結果として、実質的な付加価値部分のみに課税されることになりますので、同じ価額のモノを買った消費者が負担する消費税は、メーカーから直接購入した場合であっても、一次卸・二次卸・小売りというように複雑な取引段階を経たものであっても同じになります(念のため、モノの価値まで同じとは言ってませんよ。)。

世界的には、付加価値税(value added tax)と呼ばれていますが、この「仕入税額控除」は、消費税の肝となる仕組みです。

「免税」とは

「免税」とは、「課税」の一部です。

少し不思議に思われるかもしれませんが、「免税」の意味するところは、税率0%の課税対象なのです。

「課税」ですから、消費税制度の肝である「仕入税額控除」の適用もあります。これによって、仕入や様々な経費等に課された消費税額が控除され(他に取引がなければ、その分が還付されます。)、消費税の負担が実質的にゼロになる状態となります。

「免税」となる具体的な場面としては、街中にある外国人旅行者向けの免税店や輸出取引があります。

消費税の仕組みの中に「課税売上割合」(課税売上高(輸出免税を含む) ÷ 総売上高(課税売上+輸出免税売上+非課税売上)というものがあります(詳細は割愛します)が、「免税」の売上は、この計算の分母・分子に算入されます。

これが「免税」です。

「非課税」とは

「非課税」とは、「免税」と似て非なるものです。

消費税は、事業として、対価をもらって行うモノの販売や貸付け、サービスの提供に課されますが、「非課税」はその対象から除外することを意味します。「課税」の対象からの除外。

売上に消費税が課されないだけではなく、「課税」の対象ではありませんから、「仕入税額控除」の適用もない。したがって、そのモノやサービスの提供のためにかかった仕入れや経費などに課された消費税の負担はそのまま残ることになります。「非課税」のモノやサービスを提供する事業者が、消費税のない世界と同じ利益を確保するためには、仕入や経費などに課された消費税相当分の値上げをする必要があります。

「非課税」となる具体的な場面としては、土地、社会保険診療(医療)、介護、義務教育等や住宅家賃があげられます。

また、「非課税」の売上は、「課税売上割合」の計算において分母のみに算入されます。

「不課税」とは

「不課税」とは、そもそも消費税制度(土俵)の外という意味です。

具体例としては、給与、寄付金や補助金など、何らかの対価ではないものが該当します。

そして、消費税制度の外になりますから、「課税売上割合」の計算においては、分母にも分子にも算入されません。

今回のまとめ

今回は、消費税の「課税」、「免税」、「非課税」そして「不課税」の違いを見てきましたが、消費税を理解する上での基本となります。

先週受けた人間ドックの料金は、社会保険診療ではありませんから「課税」の対象となりますが、一般的な保険診療(非課税)と消費税の関係、医療機関における消費税の実務的な課題などについては、別の機会に掘り下げてみたいと思います。